Reform Ehegattensplitting: Erwerbsbeteiligung von Frauen fördern

Das in Deutschland seit den 50er Jahren gültige Ehegattensplitting führt zu hohen Steuersätzen bei Zweitverdienenden, was die Arbeitsmarktbeteiligung vor allem von Frauen reduziert. Verschiedene Reformvorschläge haben aber nicht die gewünschten Effekte oder unerwünschte Nebenwirkungen, wie aktuelle Berechnungen des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) zeigen. Die StudienautorInnen haben traditionelle Vorschläge ebenso untersucht wie Vorschläge des Wissenschaftlichen Beirats beim Bundesfinanzministerium und des Internationalen Währungsfonds.

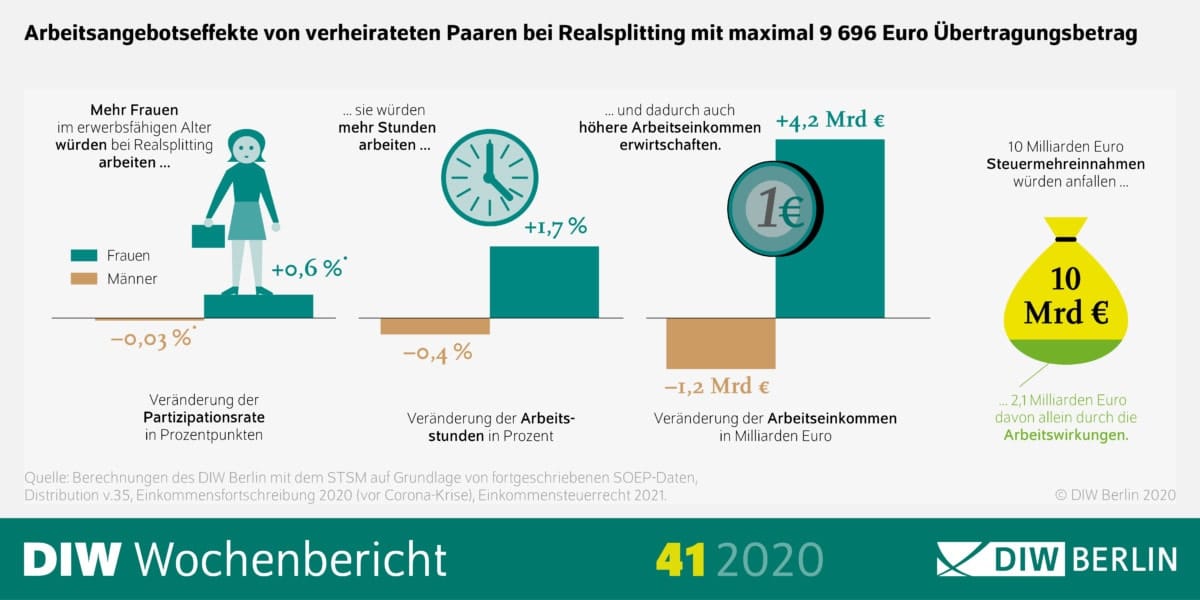

Sie schlagen stattdessen ein Realsplitting mit einem niedrigen Übertragungsbetrag von maximal 9 696 Euro vor. Dies würde bedeuten, dass nur Einkommen in Höhe des Grundfreibetrags von besserverdienenden PartnerInnen auf geringer verdienende PartnerInnen übertragen werden könnten. Der oder die EmpfängerIn muss den Betrag als sonstiges Einkommen versteuern. Dadurch ist auch bei Alleinverdiener-Ehepaaren das Existenzminimum beider PartnerInnen steuerfrei gestellt. „Unser Vorschlag ist nicht nur relativ leicht umzusetzen und transparent. Er vermeidet auch unerwünschte Verteilungswirkungen zugunsten von besserverdienenden Beidverdiener-Paaren“, sagt Stefan Bach, der die Studie zusammen mit Björn Fischer, Peter Haan und Katharina Wrohlich durchgeführt hat.

Hohe Anforderungen an eine Reform des Ehegattensplittings

Eine Reform des Ehegattensplittings muss schwierige Zielkonflikte abwägen: Zum einen sollen Steuervorteile für Alleinverdiener-Paare mit hohen Einkommen abgebaut sowie die Grenzbelastung auf den Zweitverdienst reduziert werden, damit die Arbeitsmarktbeteiligung von Frauen gefördert wird. Zum anderen sollen untere Einkommensgruppen nicht stärker belastet werden. Komplett abgeschafft wird das Ehegattensplitting in Deutschland auf absehbare Zeit nicht, meint Studienautorin Katharina Wrohlich: „Eine Individualbesteuerung wie in Schweden oder Österreich kann aufgrund von rechtlichen Hürden in Deutschland nicht eingeführt werden.“

Die DIW-ÖkonomInnen haben daher Reformoptionen analysiert, die in den letzten Jahren etwa vom Internationalen Währungsfonds vorgelegt wurden. Die Simulationsstudie zeigt: Ein Realsplitting mit höherem Übertragungsbetrag oder ein übertragbarer Grundfreibetrag verringern die Grenzbelastung des Zweitverdiensts kaum und erhöhen die Erwerbsquote von Frauen nur wenig. Zusatzfreibeträge hingegen entlasten insbesondere Paare mit mittleren und höheren Einkommen, bei denen beide PartnerInnen verdienen, zusätzlich. Dies wird zwar bei einem Steuerabzugsbetrag vermieden, der von der Steuerschuld und nicht von der Bemessungsgrundlage abgezogen wird. Dies stößt in Deutschland aber auf rechtliche und ideologische Vorbehalte. „Ein Realsplitting mit einem Übertragungsbetrag in Höhe des Grundfreibetrags – also maximal 9 696 Euro – ist daher ein guter Kompromiss“, sagt Björn Fischer.

Reform würde Erwerbsbeteiligung von Frauen fördern

Die StudienautorInnen erwarten, dass bei dieser Reform die Arbeitsstunden verheirateter Frauen um 1,7 Prozent und ihre Beteiligung am Arbeitsmarkt um 0,6 Prozentpunkte steigen würde. Zudem erzielt die Reform Steuermehreinnahmen von zehn Milliarden Euro pro Jahr, davon allein zwei Milliarden Euro durch die Arbeitsmarkteffekte. Die Belastungen werden dabei zum Großteil von Paaren aus den obersten beiden Einkommensdezilen getragen. „Das zusätzliche Steueraufkommen könnte man dazu verwenden, Familien über höheres Kindergeld, Kinderfreibeträge oder auch eine bessere Kinderbetreuungsinfrastruktur breit zu entlasten“, so Stefan Bach. „Das hilft gerade Familien mit kleineren Kindern viel mehr als die paar Euro, die sie beim Ehegattensplitting sparen.“

{kind=link}