Digitalisierung schafft Chancengleichheit bei der Gründungsfinanzierung

Die Finanzierung ist ein wesentlicher Erfolgsfaktor für jede Unternehmensgründung und zugleich auch die größte Hürde. Frauen haben es bei der Kreditvergabe besonders schwer. Das liegt sowohl an tief verankerten Geschlechterklischees und Rollenbildern als auch daran, dass die Kreditprogramme der Banken meist auf hohe Beträge und männliche dominierte Branchen zugeschnitten sind. Ruth Schöllhammer, Vorstandsmitglied des Deutschen Gründerverbands und Vorstand der Accelerest AG, erläutert, wie die Digitalisierung dabei hilft, Chancengleichheit herzustellen.

Haben männliche und weibliche Gründer die gleichen Erfolgschancen bei der Finanzierung?

Bei der Kreditvergabe über einen Bankmitarbeiter spielt das Bauchgefühl nach wie vor leider eine wichtige Rolle. Das heißt, es ist möglich, dass ein und derselbe Businessplan je nach Berater ganz unterschiedlich bewertet wird. Gerade für Gründerinnen ist dies oft von Nachteil. Denn in vielen Köpfen halten sich althergebrachte Geschlechterklischees und die damit verbundene Rollenverteilung hartnäckig – auch im Jahre 2017. Tritt eine Frau nicht selbstbewusst genug auf, so wird ihr oft unterstellt, dass sie das Geschäft nicht energisch genug vorantreiben kann. Aber auch zu viel Selbstsicherheit wird negativ bewertet, weil es auf das Gegenüber – anders als bei einem Mann – boss – als zu forsch wirkt – bossy Hinzu kommt die Unterstellung, dass Frauen sich aufgrund einer möglichen Familienplanung nicht intensiv genug um ihr Business kümmern können. Ein Vorurteil, mit dem sich Männer so gut wie nie konfrontiert sehen. Bei Frauen ist es leider alltäglich.

Welche Faktoren sind bei der Kreditentscheidung einer Bank ausschlaggebend?

Welche Faktoren sind bei der Kreditentscheidung einer Bank ausschlaggebend?

Banken benötigen zu allererst nachvollziehbare und plausible Informationen. Dazu gehört ein aussagekräftiges Rating, das eine komplette Gründer-Historie, eine umfassende Finanzplanung und ein plausibles Geschäftskonzept mit einschließt. Nur so entsteht ein fundiertes, objektiv bewertbares Bild über den potentiellen Erfolg eines Geschäftsmodells und über das damit verbundene Kreditrisiko. Bewertet das Rating mit zu pauschalen Annahmen, so bleiben wichtige positive Aspekte außer Acht, wie etwa die Vorkenntnisse der Gründerin oder ihre persönliche Motivation. In Konsequenz wird der Kreditantrag oft zu Unrecht abgelehnt.

Wie kann man die Situation beim Thema Gründungsfinanzierung heute generell beschreiben?

Die Qualität der bei den Banken eingereichten Business- und Finanzpläne unterscheidet sich extrem, denn nicht jeder Jungunternehmer hat eine betriebswirtschaftliche Ausbildung. Viele Gründer tun sich dementsprechend schwer mit diesem Thema. Gründungsberater können zwar unterstützen und beraten, aber für dieses Berufsfeld gibt es keine bindende Qualitätssicherung. In Folge dessen landen gut 80 Prozent der Kreditanträge im Papierkorb. Für Gründer stellt sich der Prozess sehr intransparent dar, so dass sie über keinerlei Planungssicherheit verfügen. Aber auch auf Bankenseite werden die Hürden immer höher, beispielswiese auf Grund von regulatorischen Anforderungen. Gleichzeitig ist der zeitliche Aufwand für die Banken vergleichsweise hoch, weil es kaum Standardisierungen für die eingereichten Informationen gibt. Diese beiden Aspekte – eine schwer zu treffende Risikoeinschätzung einerseits und der hohe Aufwand auf der anderen Seite –hat viele Banken veranlasst, sich aus der Gründungs- und Wachstumsfinanzierung komplett zurückzuziehen.

Wie kann die Digitalisierung diese Situation verbessern?

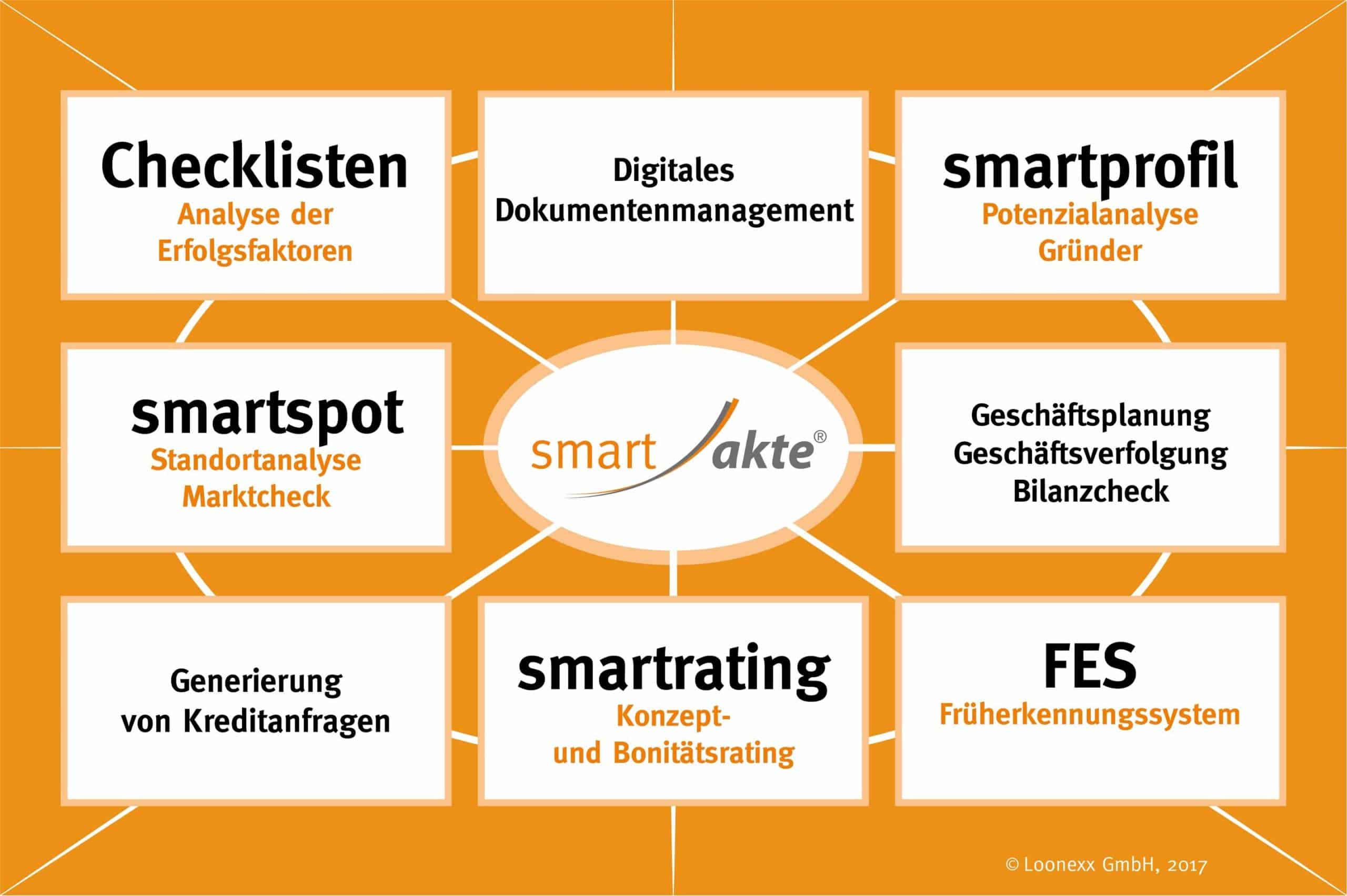

Die Digitalisierung ermöglicht einheitliche, standardisierte und digitale Prozesse, frei von jeder persönlichen Wertung und  Rollenklischees. Davon profitieren alle Beteiligten – Unternehmer, Berater und Banken. Der Deutsche Gründerverband hat dies mit der digitalen Plattform smartaxxess im Bereich der Gründungsfinanzierung gemeinsam mit der Accelerest AG umgesetzt. Diese digitale Plattform bildet den gesamten Gründungsprozess ab – von der Entwicklung des Geschäftsmodells bis hin zum Rating. Das Ergebnis ist eine einheitliche, vollständige Information und Kommunikation für alle Partner: vom Gründer über den Berater bis hin zur Versicherung und zum Finanzier. Am Ende eines erfolgreich durchlaufenen Prozesses steht somit ein verifizierter, bewertetes Geschäftskonzept, der zur Kreditvergabe führt – für die Gründerin entfallen die langwierigen Finanzierungsrunden und Monate der Unsicherheit. Der automatisierte und standardisierte, digitale Prozess funktioniert äußerst effizient und reduziert die Gründungsphase daher von der Planung bis zur Finanzierung auf nur wenige Wochen. Kreditgeber versetzt er zudem in die Lage, nachhaltige Kostensenkungspotenziale zu realisieren.

Rollenklischees. Davon profitieren alle Beteiligten – Unternehmer, Berater und Banken. Der Deutsche Gründerverband hat dies mit der digitalen Plattform smartaxxess im Bereich der Gründungsfinanzierung gemeinsam mit der Accelerest AG umgesetzt. Diese digitale Plattform bildet den gesamten Gründungsprozess ab – von der Entwicklung des Geschäftsmodells bis hin zum Rating. Das Ergebnis ist eine einheitliche, vollständige Information und Kommunikation für alle Partner: vom Gründer über den Berater bis hin zur Versicherung und zum Finanzier. Am Ende eines erfolgreich durchlaufenen Prozesses steht somit ein verifizierter, bewertetes Geschäftskonzept, der zur Kreditvergabe führt – für die Gründerin entfallen die langwierigen Finanzierungsrunden und Monate der Unsicherheit. Der automatisierte und standardisierte, digitale Prozess funktioniert äußerst effizient und reduziert die Gründungsphase daher von der Planung bis zur Finanzierung auf nur wenige Wochen. Kreditgeber versetzt er zudem in die Lage, nachhaltige Kostensenkungspotenziale zu realisieren.

Lassen sich die Erfolgschancen von Start-ups und Jungunternehmen auch ohne Kredithistorie nachhaltig bewerten?

Wie schon gesagt, ist die Einschätzung von Erfolgschancen einer Geschäftsidee heute größtenteils subjektiv. Verschiedene Bankberater, selbst innerhalb desselben Instituts, bewerten die gleichen Unterlagen unterschiedlich. Außerdem verlangen klassische Ratings historische Daten (z.B. die Bilanzen der letzten drei Jahre), die Gründerinnen logischerweise nicht vorweisen können. Je weniger historische Finanzzahlen zur Beurteilung vorliegen, desto wichtiger werden quantitative Ersatzwerte wie Planwerte.

Mit der Unterstützung von Ratingsystemen wie dem der smartaxxess-Plattform lässt sich die Wahrscheinlichkeit von Fehlbeurteilungen und Fehlinvestitionen für Kreditgeber und Investoren deutlich senken. Strukturierte Fragen und Checklisten, integrierte Beratungstools und eine flexible Fünfjahresplanung ermöglichen Jungunternehmern und Gründern eine konzeptkreative Entwicklung von Geschäftsmodellen mit hoher Marktakzeptanz. Über diesen Ansatz bildet das Rating ein umfassendes Bild der Erfolgsfaktoren des Geschäftskonzeptes ab..

Welche Faktoren kommen bei einem qualitativen Rating zum Tragen?

Personelle, organisationale wie auch externe Faktoren fließen in den qualitativen Teil dieses digitalen Ratings mit ein. Es gilt Antworten auf Fragen zu finden, wie: Hat die Gründerin spezifische Erfahrung? Wie sieht es mit ihrer Motivation und Expertise aus? Fragen zum Produkt oder der angebotenen Dienstleistung müssen ebenso beantwortet werden wie Fragen zur Logistik oder der Preispolitik. Auch eine Analyse von Standort, Wettbewerb und Markt sowie der Risikofaktoren fließen mit ein, ebenso wie eine Bewertung von Unternehmensorganisation, Produktentwicklung, Strategie und Controlling. Liegen bereits quantitative Werte vor, werden diese natürlich auch mit berücksichtigt.

Welche Vorteile bietet das digitale Rating?

Das digitale Rating ist frei von jeglicher persönlicher Wertung. Darin liegt besondere Vorteil für weibliche Gründer. Außerdem erfasst es alle verfügbaren relevanten Informationen, bereitet sie auf, bewertet sie und macht sie den Partnern zugänglich. Das verschlankt den Prozess, und davon profitieren letztlich alle Jungunternehmerinnen. Und auch die Banken bekommen ein Tool, mit dem sich Aufwand und Komplexität in der Kreditvergabe deutlich reduzieren lassen und mit dem die Risikoeinschätzung wesentlich transparenter wird. Der Gründungsprozess wird für alle Beteiligten schneller, besser und komplett digital: Schneller, denn die Gründerin kann ohne aufwendige Suche einen erfahrenen, zertifizierten Berater aus dem smartaxxess-Netzwerk auswählen, der sie nicht nur kurzzeitig berät, sondern ihr auch nach der Gründung zur Seite steht. Zusätzlich gibt es strategische Partnerschaften zu Versicherern, Finanzdienstleistern und Leasinggebern.

Besser, weil Gründerin und Berater die Idee über ein konzeptkreatives System gemeinsam entwickeln. Das für diesen Zweck konzipierte smartrating bezieht alle Faktoren ein und bietet auch gleich die Möglichkeit, diese zu bewerten. Und letztlich digital, weil sich alle Informations- und Kommunikationsbedürfnisse papierlos und webbasiert bedienen lassen. Für Gründer ist die Plattform eine Komplettlösung mit hoher Planungssicherheit. Den Banken bietet die durchgängige Prozessoptimierung und -automatisierung die Voraussetzung für erhebliche Kostensenkungen bei gleichzeitig verbesserter Risikoeinschätzung. Eventuelle Schwierigkeiten lassen sich aufgrund von kennzahlenbasierten Frühwarnsystemen rechtzeitig erkennen. Damit besteht die Möglichkeit, zeitnah gegenzusteuern.

Welche Rolle hat der Berater beim digitalen Gründungsprozess?

Die Erfolgsaussichten eines Geschäftskonzeptes sind nach wie vor erheblich größer, wenn der Gründungsprozess sowohl in der Vorgründungsphase als auch in der Wachstumsphase von einem kompetenten Berater begleitet wird. Die Beratung lebt weiterhin von ihren Beratern, deren Know-how, Fähigkeiten und Beratungsverständnis. Beratung wird zum überwiegenden Teil eine manuelle Tätigkeit bleiben. Die neuen Technologien verändern allerdings die Art und Weise, wie eine Beratungsleistung erbracht wird. Die Veränderung durch Digitalisierung ist weit mehr, als einfach das Reisen überflüssig zu machen oder die Kommunikation zu vereinfachen. Vielmehr befindet sich die Beratung an sich in einem Wandel. Der etablierte Beratungsprozess wird transformiert.

Mit der Einführung digitaler Prozesse erhalten Gründungsberater erstmals die Möglichkeit modernste Informationstechnologien wertschöpfend in ihre Beratungsleistung für Gründer zu verankern, beispielsweise die Ergebnisse von Standortanalysen und Persönlichkeitstests, Plausibilisierungs-Tools und branchenspezifische Kennzahlen. Durch die Interpretation und Bewertung der externen Dimensionen wie Standort, Innovationsgrad, Marktentwicklung, Zielgruppen, Lieferanten und die Wettbewerbssituation fällt dem Berater eine Schlüsselrolle zu. Mit der Zusammenfügung der parametrisierten Bausteine entwickeln Berater und Gründer gemeinsam modular ein ganzheitliches Geschäftskonzept.

{kind=link}