Alles rund um den Solidaritätszuschlag

Aus der Redaktion

Gehören Sie auch der Personengruppe an, die von der Abschaffung des Solidaritätsbeitrags profitiert? Der Solidaritätszuschlag: Lange hatte er Bestand – jetzt wird er abgeschafft. Doch wer muss noch Beiträge bezahlen und was bedeuten die Veränderungen für Ihre Finanzen?

„Wer muss noch Soli zahlen, wer nicht?“

Diese Frage ist grundlegend für die Thematik des Solidaritätszuschlags. Im Jahr 1991 erfolgte die Einführung des Solidaritätszuschlags, zunächst begrenzt auf ein Jahr. Im Jahr 2021 ist es nun so weit: Der Solidaritätszuschlag wurde für rund 90 Prozent der Bürger und Bürgerinnen abgeschafft. Weiterhin bezahlen müssen den Solidaritätszuschlag Kapitalgesellschaften, da hier die Berechnung der Beiträge ausgehend von der Kapitalsteuer erfolgt. Die Bundesregierung hat hierzu bestätigt, dass Kapitalgesellschaften nach wie vor den Solidaritätsbeitrag bezahlen müssen. Erleichterungen wurden im Bereich der Einkommenssteuer umgesetzt. Durch die Definition beziehungsweise Anhebung von Freigrenzen sind nur noch wenige natürliche Personen von der Zahlung des Solidaritätsbeitrags betroffen. Unternehmer und Mitunternehmer von Personengesellschaften profitieren von den Neuerungen 2021, da sie als natürliche Personen Einkommenssteuer zahlen müssen: Die Erleichterungen gelten somit auch für die Gruppe der Unternehmer und Mitunternehmer.

Die Beitragshöhe des Solidaritätszuschlags bleibt unverändert

Laut § 4 SolzG beträgt die Beitragshöhe des Solidaritätszuschlags 5,5 Prozent. Dieser prozentuale Anteil muss jedoch nicht „ab dem ersten Euro“ bezahlt werden, sondern es existieren folgende Untergrenzen, bis zu denen keine Berechnung des Solidaritätszuschlags stattfindet:

- Lohnsteuerklasse I: 16.956 EUR/Jahr

- Lohnsteuerklasse II: 16.956 EUR/Jahr

- Lohnsteuerklasse III: 33.912 EUR/Jahr

- Lohnsteuerklasse IV: 16.956 EUR/Jahr

- Lohnsteuerklasse V: 16.956 EUR/Jahr

- Lohnsteuerklasse VI: 16.956 EUR/Jahr

Erfolgt die Berechnung des Solidaritätszuschlags, dann wird eine Freigrenze berücksichtigt:

- Die Freigrenze beträgt bei Unverheirateten 62.127 EUR/Jahr.

- Die Freigrenze beträgt für Verheiratete 124.255 EUR/Jahr.

Übersteigt das Einkommen die Freigrenze, so werden die Bedingungen der sich anschließenden Gleitzone gültig. Innerhalb der Gleitzone liegt der Grenzsteuersatz bei 11,9 Prozent. Der Steuersatz sinkt anschließend auf 5,5 Prozent.

Welche Konsequenzen ergeben sich durch die Änderungen beim Solidaritätszuschlag?

Die Folge dieser Freigrenzen ist der Wegfall der Verpflichtung zur Zahlung des Solidaritätszuschlags für den Großteil der Bürger und Bürgerinnen. Von den Neuerungen betroffen sind Angestellte ebenso wie Selbstständige, da beide Gruppen Einkommenssteuer bezahlen. Natürliche Personen mit einem hohen Einkommen und Kapitalgesellschaften müssen 2021 Solidaritätszuschlag zahlen. Es soll sich laut Aussage der Bundesregierung um den ersten Schritt bei der Abschaffung des Solidaritätszuschlags handeln. Wäre der Solidaritätszuschlag vollständig abgeschafft worden, dann hätte dies zu einem Einnahmerückgang in Höhe von 11 Milliarden Euro geführt.

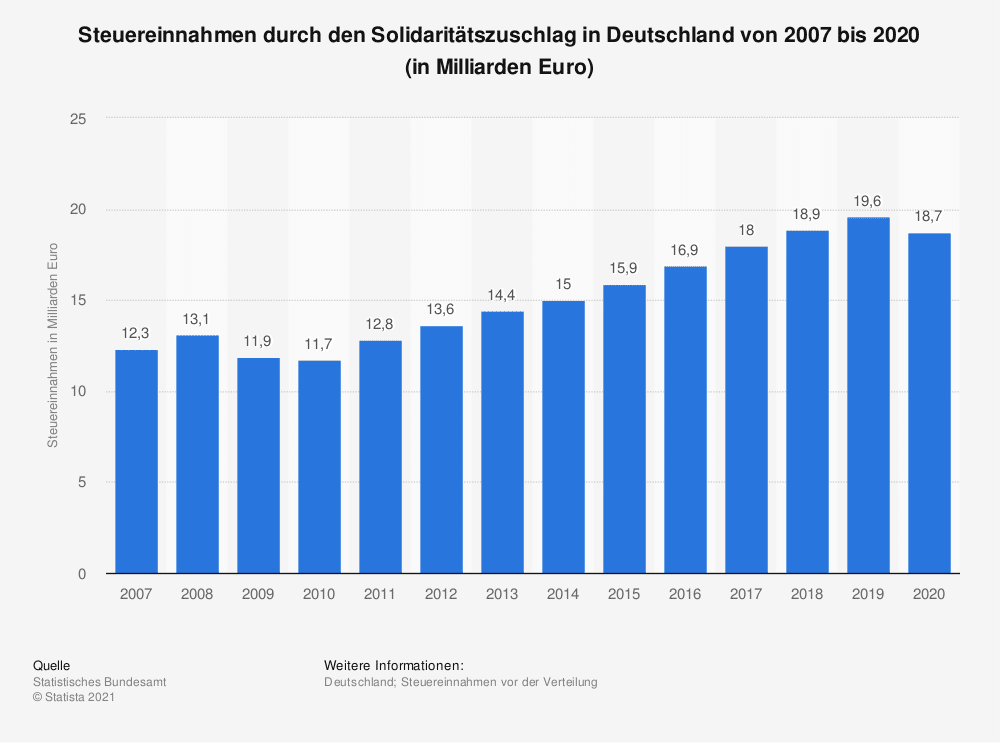

Die Statistik zeigt die Steuereinnahmen durch den Solidaritätszuschlag in Deutschland in den Jahren von 2007 bis 2020. Im Jahr 2020 betrugen die Einnahmen durch den Solidaritätszuschlag in Deutschland rund 18,7 Milliarden Euro.

Arbeitgeber müssen sich mit den Grundlagen des Solidaritätsbeitrags befassen

Arbeitgeber sind gefordert, den Solidaritätsbeitrag ihrer Arbeitnehmer einzubehalten und abzuführen. Die Berechnung muss korrekt und anhand der aktuellen gesetzlichen Vorgaben erfolgen. Wissen rund um den Solidaritätszuschlag ist erforderlich, ebenso wie geeignete Software, um die Buchhaltung umzusetzen. Für die meisten Angestellten erhöht sich ab 2021 der Netto-Lohn, da kein Abzug des Solidaritätsbeitrags mehr erfolgt.

Fazit

Es bleibt abzuwarten, ob und wann Schritt 2 der Abschaffung des Solidaritätszuschlags folgt. In der heutigen Variante müssen 90 Prozent der Bürger und Bürgerinnen keinen Solidaritätsbeitrag mehr zu leisten.

{kind=link}

1 Kommentar

Hallo und ein frohes Neues!

was ich nicht verstehe ist, warum bei einer Abfindung der Solidaritätsbeitrag erst bei der Gesamtsteuerlast ermittelt wird . Ich erhalte in einigen Tagen eine Abfindung von 270.000 € nach Fünftelregelung und muss trotzdem über 3000 € Soli abführen, d.h. ich muss fast 70.000 € an den Fiskus überwiesen.

Vielen Dank und beste Grüße

I.Maiwald